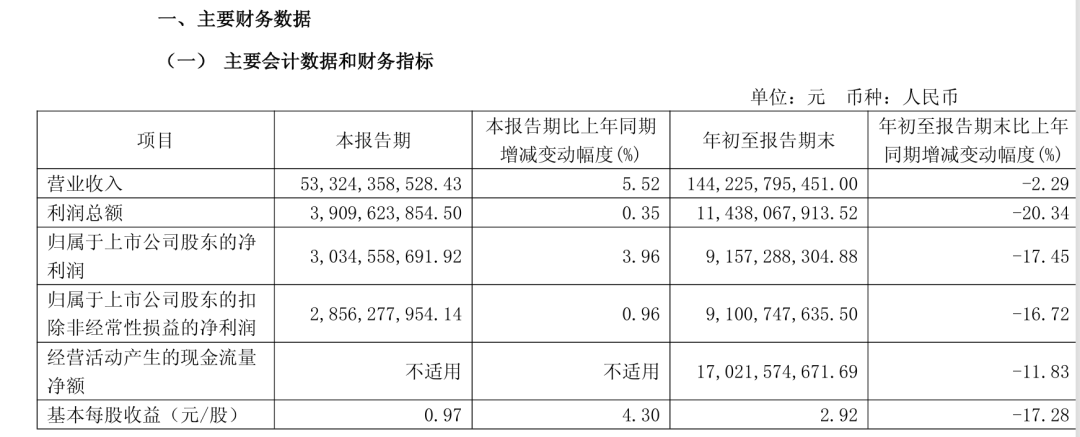

萬華化學發布的2025年第三季度財務報告,報告顯示,第三季度實現營業收入533.24億元,同比增長5.52%;凈利潤30.35億元,同比增長3.96%。2025年前三季度營業收入1442.26億元,同比下降2.29%;凈利潤91.57億元,同比下降17.45%。

石化業務首次超過聚氨酯業務

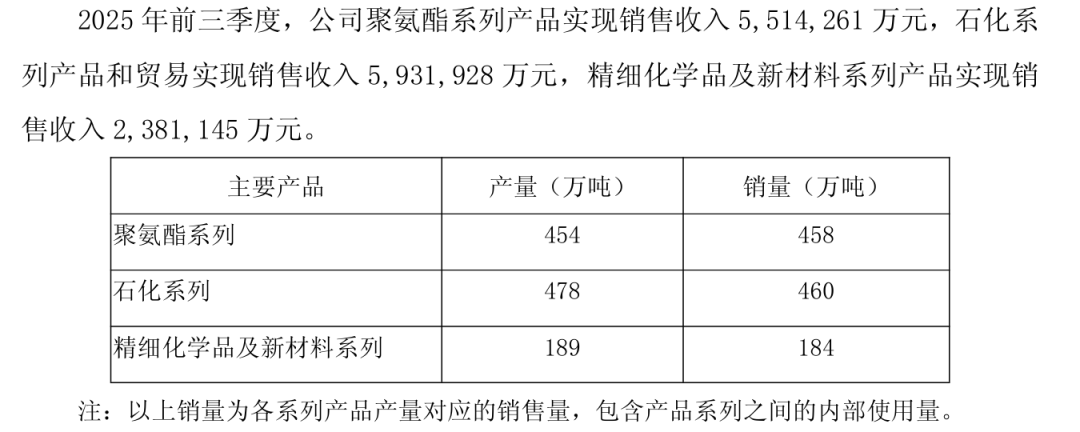

2025年前三季度,萬華化學石化業務營收達到593.19億元,首次超越其傳統優勢板塊聚氨酯業務(營收551.43億元)。這意味著,自萬華化學成立以來,聚氨酯業務首次讓出了營收貢獻第一的寶座。具體來看,石化系列營收已達到去年全年的82%,聚氨酯系列為去年全年的73%,而精細化學品及新材料系列也達到了去年全年的84%,實現營收238.11億元。

不過從盈利能力看,聚氨酯業務的毛利率仍然維持在26%左右的高位,而石化產品的毛利率已經跌至3%附近,精細化學品及新材料的毛利率約為12.78%。這說明盡管石化業務在營收規模上實現了反超,但其實在嚴重拖整個萬華化學的后腿。

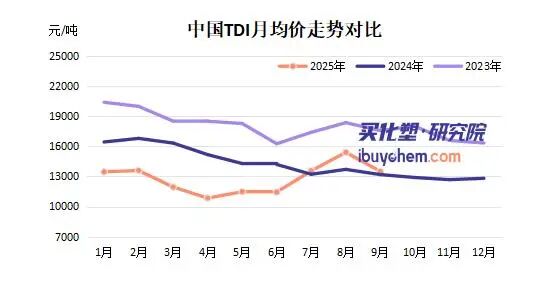

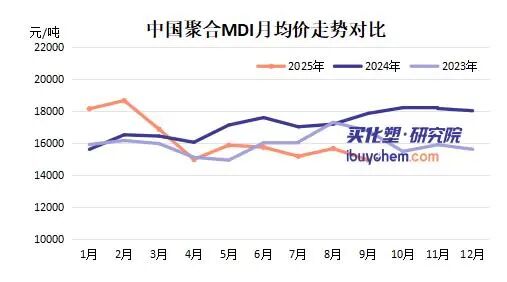

萬華化學盈利能力承壓,與嚴峻的行業環境密不可分。據買化塑研究院的數據,2025年第三季度,化工板塊超過半數的商品價格環比下降。具體到萬華的核心產品:TDI前三季度均價為12828元/噸,較去年同期下跌13.45%;聚合MDI均價16230元/噸,同比下跌3.37%;純MDI均價17788元/噸,同比下跌6.18%。在石化產品端,價格下行壓力同樣巨大,丙烯均價6632元/噸,同比下跌3.7%;正丁醇均價6601元/噸,同比下跌20%;丙烯酸丁酯均價8306元/噸,同比下跌8.96%。

正是在這種“量增價跌”的市場環境下,萬華化學的產能擴張戰略呈現出其雙刃劍效應。一方面,萬華化學通過新產能釋放帶來的銷量提升,有效對沖了部分價格下滑的影響。2025年第三季度,其聚氨酯、石化和精細化學品三大業務的銷量同比分別增長9.9%、32.6%和30.0%。前三季度,聚氨酯系列產品銷量達458萬噸,石化系列銷量達460萬噸,精細化學品及新材料銷量達184萬噸。另一方面,在行業下行周期中逆勢擴張,不可避免地會面臨產品均價下滑、毛利率被嚴重擠壓的陣痛。

產能擴張步伐未停

盡管短期盈利承壓,萬華化學產能擴張的步伐卻并未停歇。截至2025年三季度末,萬華化學總資產已達到3283.24億元,較年初增長11.93%。尤為引人注目的是,固定資產與在建工程合計規模接近1900億元,較年初增長4.37%。這表明萬華化學仍在進行大規模的資本開支,產能擴張步伐未停。

近年來,萬華化學大力推進以乙烯項目為核心的石化產業園建設,旨在構建從基礎原料到高性能化學品及新材料的完整產業鏈。例如,其位于煙臺的百萬噸級乙烯項目及下游配套裝置的陸續投產,極大地提升了烯烴及其衍生物的產能。在鞏固傳統優勢的同時,萬華化學將精細化學品及新材料視為未來增長的關鍵引擎。萬華化學正積極布局高性能塑料、特種化學品、電子化學品、新能源材料(如鋰電池材料、可降解塑料)等高附加值領域。除了在國內持續投入,萬華化學也在全球范圍內優化其產能布局,以更好地貼近市場、應對貿易壁壘和分散風險。